Изменения в Законе об ОСАГО

|

Существующий Федеральный закон «Об ОСАГО» № 40-ФЗ, вступивший в силу 25 апреля 2002 года, управляющий обязательным страхованием гражданской ответственности владельцев любых транспортных средств, который обсуждался в Правительстве РФ уже не один год, претерпел некоторые изменения, которые вступили в силу с 1 января 2013 года.

Большая часть изменений коснулись контроля над деятельностью страховщиков и создания более благоприятных условий страхования как для водителей, так и для пострадавших в результате наступления страхового случая. Прежде чем перейти к рассмотрению изменений, давайте разберёмся в сокращениях. |

|

– КБМ – коэффициент страховых тарифов в зависимости от наличия или отсутствия страховых выплат при наступлении страховых случаев, произошедших в период действия предыдущих договоров ОСАГО (коэффициент Бонус-Малус); |

|

– АИС ОСАГО – автоматизированная информационная система обязательного страхования, созданная в соответствии с Законом об ОСАГО. Оператор АИС ОСАГО – РСА; |

|

– СК – страховая компания действующего полиса ОСАГО. |

Как происходит заключение договоров ОСАГО?

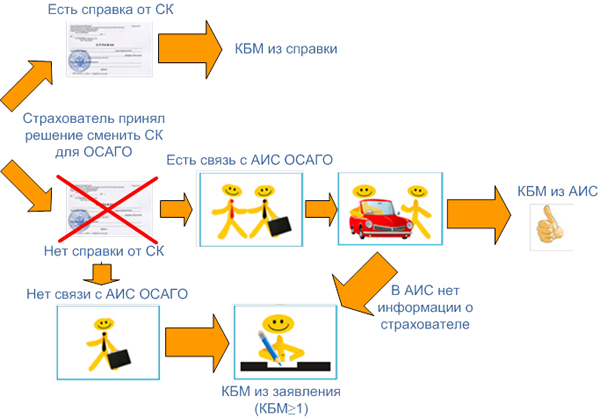

Если страхователь меняет страховую компанию при заключении договора ОСАГО, то по умолчанию КБМ устанавливается равным единице. И может быть изменён (увеличен или уменьшен) на основе информации из справки или запроса в АИС ОСАГО:

- при наличии справки из предыдущей СК – устанавливается на основании значений КБМ из справки с учётом изменений в соответствии с законом;

- при отсутствии справки из предыдущей СК – устанавливается на основании результата запроса в АИС ОСАГО и изменений в соответствии с законом.

В том случае, когда связи с АИС ОСАГО нет, КБМ может быть рассчитан на основании заявления страхователя, но не менее единицы. При этом проверка данных о КБМ, указанных страхователем в заявлении, может занять до 15 дней.

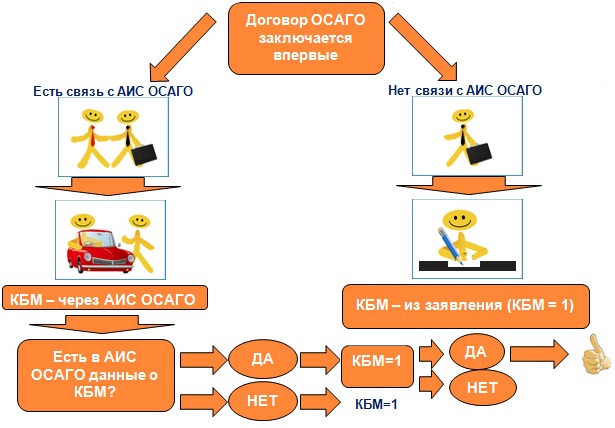

Если договор ОСАГО заключается впервые

Как определить КБМ

КБМ в заявлении КБМ в АИС

Как приходит уведомление о необходимости доплаты?

Если страхователь заключает договор впервые и при этом его данные занесены в АИС и КБМ 1 или КБМ=1, страховщик обязан уведомить страхователя о готовности вернуть часть премии (только если изначально страхователь заплатил больше).

Если страхователь заплатил меньше и предоставил в СК неверные сведения, страховщик вносит в АИС ОСАГО сведения о предоставлении страхователем ложной информации, и КБН на следующий страховой период (год) увеличится до 1,5. При этом в случае наступления страхового события страховщик вправе потребовать от страхователя возмещения ущерба пропорционально недоплаченной страховой премии в порядке регресса.

С 1 июля 2003 года в Российской Федерации Федеральным Законом от 25.04.2002г. № 40-ФЗ введено обязательное страхование гражданской ответственности владельцев транспортных средств. Цель данного обязательного страхования - обеспечить защиту прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами.

Важность закона в том, что потерпевший не будет оставлен один на один со своей бедой. Теперь, по закону, он будет получать компенсацию. Если из-за аварии пострадает его автомобиль - будет произведен или оплачен ремонт. Если пострадает водитель, пешеход, пассажир - им будет выплачена сумма средств на лечение, реабилитацию, компенсирована потеря заработка. Родственникам погибших также будет выплачена компенсация.

Закон об обязательном страховании гражданской ответственности принят практически во всех странах. Такое страхование введено и действует и в некоторых бывших советских республиках (Украина, Белоруссия, Литва, Латвия, Эстония, Казахстан).

Правовая основа проведения ОСАГО:

-

Федеральный закон от 25.04.2002 г. № 40-Ф3 "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

-

Постановление Правительства РФ от 7 мая 2003 г. № 263 "Об утверждении Правил обязательного страхования гражданской ответственности владельцев транспортных средств"

-

Постановление Правительства РФ от 8 декабря 2005 г. № 739 "Об утверждении страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структуры и порядка применения страховщиками при определении страховой премии"

Страховая сумма, страховая премия, тариф

Страховая сумма, в пределах которой страховщик обязуется при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) возместить потерпевшим причиненный вред, составляет в соответствии с Федеральным законом "Об обязательном страховании гражданской ответственности владельцев транспортных средств" 400 тыс. рублей, в том числе:

-

240 тыс. рублей при причинении вреда жизни или здоровью нескольких потерпевших и не более 160 тыс. рублей при причинении вреда жизни или здоровью одного потерпевшего;

-

160 тыс. рублей при причинении вреда имуществу нескольких потерпевших и не более 120 тыс. рублей при причинении вреда имуществу одного потерпевшего.

Страховая выплата по каждому страховому случаю не может превышать величину установленной страховой суммы.

Страховая премия определяется в соответствии со страховыми тарифами, установленными Правительством РФ.

От чего зависит стоимость полиса ОСАГО?

Тарифы устанавливаются правительством РФ и едины для всех страховых компаний, участвующих в обязательном страховании гражданской ответственности владельцев транспортных средств.

Страховой тариф будет зависеть от:

-

типа транспортного средства

-

территории использования транспортного средства;

-

наличия или отсутствия страховых выплат в предшествующие периоды (начиная со второго года действия ОСАГО);

-

стажа и возраста лиц, допущенных к управлению;

-

мощности транспортного средства;

-

срока использования транспортного средства.

Автовладельцам необходимо знать, что тарифы ОСАГО одинаковы у всех компаний-страховщиков, поскольку утверждены Правительством Российской Федерации.

Штраф за отсутствие ОСАГО

Полис автогражданки придает уверенности на дороге. Важность ОСАГО особенно понимают владельцы стареньких отечественных автомобилей, которые попадают в аварии куда чаще иномарок. Езда без полиса ОСАГА запрещена законом. Тех, кто позволяет себе езду без полиса, ждет суровое наказание в соответствии с законодательством Российской Федерации, - штраф в размере 5-8 МРОТ. И это еще не все, - сотрудник ГИБДД наверняка отправит автомобиль на штрафную стоянку.

Доверенность на управление автомобилем отменена с 24-12-2012. Будьте внимательны - для выезда за границу требуется нотариально заверенная доверенность!